5 političkih laži o socijalnoj sigurnosti - razumijevanje problema

Ali što su činjenice?

Iako ga mnogi gledaju kao "socijalizam", Socijalno osiguranje je stvoreno kako bi zaštitilo Amerikance od pukotina starosti, siromaštva i nezaposlenosti. Godine 1937. 53.236 korisnika (prije svega bijelih muškaraca) dobilo je beneficije u iznosu od 1,3 milijuna dolara, dok je u 2012. 56.758.185 radnika u mirovini, uzdržavani članovi obitelji i preživjeli, te radnici s invaliditetom i članovi njihovih obitelji primali naknade u iznosu od 773,2 milijarde dolara. Isplate socijalnog osiguranja predstavljaju većinski prihod za više od dvije trećine svih umirovljenika, s prosječnom mjesečnom naknadom od 1.235 dolara - jedva da je dovoljno za život u današnjem skupom društvu, ali to često znači razliku između beskućništva, gladi i očaja..

2035. godine procijenjeno 91 milijuna Amerikanaca će imati pravo na beneficije. Iako će se mijenjati mehanizmi financiranja i koristi programa, on će ostati primarna mreža financijske sigurnosti za većinu građana.

5 velikih laži o socijalnom osiguranju

Socijalna sigurnost postala je politički nogomet posljednjih godina, desnica koja program dešifrira kao uzor desnog, socijaliziranog pučanstva koji sve više ovisi o vladi, a ljevica gleda na program kao na "pravo i očekivanje svakog Amerikanca na sigurno, zdravo i dostojanstveno umirovljenje. "

Republikanci su predložili privatizaciju programa, dopuštajući (ili zahtijevajući) da svaki Amerikanac bude odgovoran za svoj vlastiti uspjeh u investiranju, dok demokrati gledaju na takve napore kao sporedni pokušaj da se izvuče suština zajamčenih koristi. Nijedna politička stranka nije pokazala spremnost da odbaci retoriku činjenica, pogleda program bez predrasuda ili ne unese amandmane koji su u suprotnosti sa njihovim političkim ideologijama. Ovo okruženje i neprekidna histrionica ostavlja prosječnog Amerikanca zbunjenim, sukobljenim i zabrinutim zbog programa socijalne sigurnosti i njegove budućnosti.

Evo pet najčešćih političkih laži:

1. Socijalno osiguranje glavni je čimbenik u godišnjem deficitu i dugu države

Isplate socijalnog osiguranja ne doprinose saveznom deficitu ili dugu, usprkos tvrdnjama konzervativnih političara. Po zakonu, socijalno osiguranje se samoodrživo iz vlastitog financiranja - poreza na plaće prikupljenog od svakog radnog Amerikanca - i ne može trošiti novac (beneficije za socijalno osiguranje) koje nema. Plaćeni porezi na plaće prikupljaju se ili u Fondu za starosno osiguranje i obiteljsko osiguranje (OASI) ili u Zaklade za invalidsko osiguranje (DI), ulažu se za zaradu kamata i koriste se za isplatu korisnika.

U ranim je godinama programa socijalno osiguranje više ljudi dobivalo nego ljudi koji primaju naknade, što je prirodno stvorilo višak. Taj višak uložen je u najsigurniju sigurnost na svijetu: dužničke vrijednosne papire koje su izdale Sjedinjene Države. Predsjednik konzervativne ikone Ronald Reagan izričito je u predsjedničkoj raspravi iz 1984. izjavio: „Neka se odmori jednom zauvijek ... Socijalno osiguranje nema nikakve veze s deficitom. Socijalno osiguranje u potpunosti se financira porezom na plaće koji se obračunava s poslodavca i zaposlenika. "

2. Socijalno osiguranje propada

Potpredsjednički kandidat Paul Ryan izjavio je da "Medicare i socijalno osiguranje propadaju" u potpredsjedničkoj raspravi 2012. godine. Međutim, njegova izjava (i slični komentari konzervativnih političara) nisu istiniti, jer zanemaruje godišnje prihode programa. Kad bismo istu logiku primijenili na najveće američke korporacije, nijedna od njih ne bi trajala godinu dana.

Na primjer, Apple je imao oko 57 milijardi USD kratkoročnog novca i ulaganja na kraju rujna 2012. Godišnji troškovi, bez prihoda, su oko 87,4 milijarde dolara. Logika kongresmena Ryana sugerira da će Apple bankrotirati u roku od osam mjeseci, a očito, to nema smisla. Socijalno osiguranje primilo je više od 725 milijardi dolara poreza u 2012. godini, broj koji će se vjerojatno povećavati kako se sve više ljudi vraća na posao i povećavaju se razine dohotka.

Program socijalnog osiguranja analogan je velikom jezeru koje vodom opskrbljuje zajednicu. Jezero nastaje kada se sakupi višak kiše, razina vode koja se kreće prema gore ili dolje dok kiša pada ili ljudi crpe vodu. Ako se jezero potpuno isuši (potroši se sav višak vode iz prethodnih godina), potrošnja vode u zajednici bit će ograničena na oborinu u toj određenoj godini. U stvarnom životu suše forsiraju ograničenja upotrebe vode; u sustavu socijalnog osiguranja, kontinuirani deficit između prihoda od poreza na plaće (kiša) i isplata korisnika (upotreba vode) zahtijeva niže isplate korisnika do razine u kojoj su ukupne isplate jednake ukupnim naplaćenim porezima na plaće.

U 2010. godini plaćanja korisnicima socijalnog osiguranja prvi put su premašila primanja od poreza na plaće, što zahtijeva korištenje viška sredstava za održavanje obećane razine naknade. Ako se ne promijene, višak će biti eliminiran do 2033. Tada će se, ako se porezi na plaće ne povećaju, smanjiti naknade kako bi odgovarale prihodima; Procjena danas je da će beneficije zahtijevati smanjenje od 25% od postojećih stopa. Međutim, kako je ekonomista Nobelove nagrade Paul Krugman napisao 2004. godine, „uopće nije teško smisliti fiskalne pakete koji bi osigurali mirovinski program bez većih promjena za naredne generacije.“

Fotley Budala se slaže. Kombinacija povećanja poreza na plaće smanjenjem ograničenja na zarađeni dohodak, neznatno povećanjem dobi za odlazak u mirovinu kako bi isplate započele i smanjenjem usklađivanja troškova života (COLA) fiksirala bi fond za narednih 75 godina. Ukupni učinak bio bi ekvivalent povećanju ukupnih stopa poreza na plaće 1,6% - stopa poreza na plaće u 2013. bit će 12,4% podijeljena ravnopravno između poslodavaca i zaposlenika - ili oko troškova godišnjeg osiguranja za slučaj nezaposlenosti, visokog popusta Busheva poreza, ili jednu petinu proračuna za obranu.

Kongresni ured za proračun u srpnju 2010. objavio je opsežnu studiju u kojoj je analizirao 30 različitih opcija na raspolaganju kako bi se održala postojeća razina prednosti i osiguralo da će buduće generacije dobiti slične prednosti kao i prethodne generacije, ali Kongres još uvijek nije trebao poduzeti nijednu od svojih preporuka.

3. Vlada je „ukrala” fondove za socijalno osiguranje

Konzervativni političari godinama su tvrdili da su višak sredstava za plaće prikupljene u prethodnim godinama ukrali vladini službenici i koristili ih za financiranje drugih saveznih programa bez znanja ili pristanka poreznih obveznika. U najboljem slučaju, takve izjave predstavljaju nerazumijevanje sigurnosnih ulaganja, jer je višak uložen u posebne emisije državnih obveznica podržanih punom vjerom i kreditom Vlade Sjedinjenih Država.

Ti se državni vrijednosni papiri razlikuju od ostalih američkih duga kako slijedi:

- Glavni iznos ne varira i uvijek je otkupljiv na par. Korporacijske i druge državne obveznice imaju fiksnu kamatnu stopu i rok dospijeća. Ako se vrijednosni papir proda ili otkupi prije dospijeća, njegova tržišna vrijednost može biti veća ili manja od glavnice, ovisno o kretanju kamatnih stopa. Na primjer, ako su kamatne stope porasle od izdavanja obveznice, iznos primljen kod prijevremenog otkupa bit će manji od njegove nominalne vrijednosti - obveznica s nominalnom vrijednošću od 1000 USD s kamatnim faktorom od 2,5% osigurala bi svom vlasniku kamatu od 25 USD svake godine. Ako bi se kamatne stope povećale na 5%, tržišna vrijednost obveznice pala bi na 500 USD - gubitak od 50% - budući da investitor može kupiti novu obveznicu i zaraditi 5%. Riznice socijalnog osiguranja zajamčeno su otkupljive po nominalnoj vrijednosti, čak i ako se iskoriste prerano.

- Sve kupljene trezorske vrijednosnice zarađuju kamate po istoj stopi srednjoročnih državnih vrijednosnih papira. To je istina iako vrijednosni papiri u fondovima OASDI Trust mogu biti samo jednogodišnji ili dvogodišnji. U posljednje tri godine, Trust fondovi su zarađivali više od 4% svake godine, što je znatno više od trogodišnjeg rekorda za 100 najboljih uzajamnih fondova rangiranih od strane US News. U 2011. prosječni američki mirovinski fond porastao je procijenjenih 1,4%, dok su fondovi socijalnog osiguranja iste godine porasli za 4,4%. Unatoč smanjenju investicijskih rejtinga naše države, američke riznice, prema „Mirovinama i ulaganjima“, ostaju „najprikladnija ulaganja“ i „način imunizacije rizika“ na visoko nestabilnom tržištu kapitala..

Kritičari često uspoređuju zajamčeni mjesečni prihod socijalnog osiguranja s projiciranim koristima privatnih mirovinskih ili mirovinskih planova. Prema Mercer, globalnoj tvrtki za savjetovanje o ljudskim resursima i aktuarima, korporativni mirovinski planovi nedovoljno su financirani s više od 689 milijardi dolara. Kao posljedica toga, korporacije odbacuju planove s definiranim naknadama što je brže moguće od procijenjenih 112.000 planova za 1985., na manje od 26.000 planova u 2011. Neuspjeh korporacija da ispune svoje mirovinske obveze dovelo je do Kongresa koji je osnovao korporaciju garancija za mirovinske beneficije da zaštiti sudionici korporacijskog plana.

Planovi državnih i lokalnih vlasti su u lošijem stanju (manjak 1,4 bilijuna dolara). To će nesumnjivo dovesti do većih poreza, smanjenja usluga i bankrota općina.

4. Prednosti socijalne sigurnosti povoljnije su od mogućnosti umirovljenja u privatnom sektoru

Kritičari nisu u pravu iz slijedećih razloga:

- Socijalno osiguranje ima značajke koje nisu dostupne u privatnim planovima. Postoji niz ovih značajki. Prije svega, supružnici ostvaruju beneficije čak i ako nikad nisu zaradili plaću. Većina bračnih parova koji imaju samo jednog primatelja plaće i dalje će ostvarivati više koristi nego što su plaćali porezom. Drugo, djeca dobivaju beneficije ako imaju radnog roditelja koji umire. I treće, osobe koje su previše onesposobljene za rad mogu dobiti pogodnosti za život.

- Očekivanja investitora o povratu ulaganja u privatnim planovima pretjerano su optimistična. Gotovo svaka rasprava o rezultatima prošlih investicija uključuje jezik upozorenja uz napomenu da su "rezultati ulaganja hipotetičke prirode, ne odražavaju stvarne investicijske rezultate i nisu jamstva budućih rezultata." Ova izjava odražava ogromnu varijabilnost povrata ulaganja - koja se ulaganja, kada se kupuju, koliko dugo se drže, kada se prodaju - tako da vjerojatno neće biti ispunjene buduće projekcije. Istraživanje istraživačkog centra Sveučilišta u Michiganu pokazuje da prosječni pojedinačni investitor očekuje da će se berza vraćati oko 10% godišnje tijekom sljedećih 10 do 20 godina, no stvarni rezultati pokazuju da su tako visoki prinosi rijetki. David Certner, direktor zakonodavne politike Američke udruge umirovljenika (AARP) nedavno je primijetio da su privatne mirovine, mirovinska štednja i kućne vrijednosti doživjeli veliki udarac kada se ekonomija srušila, što je dovelo veliki otvor u mirovinske planove mnogih Amerikanaca. Međutim, naknade za socijalno osiguranje nisu utjecale.

- Manje od polovice Amerikanaca ima pristup mirovinskim planovima za tvrtke. Tamo gdje se nude planovi, sudjeluje samo 54% kvalificiranih zaposlenika. Najmanje vjerovatno sudjeluju mlađi radnici koji će vjerojatno postići najveći složeni učinak na vrijednosti u planu (31%). Primjeri pojedinaca koji imaju značajne mirovinske vrijednosti nisu atipični i ne ukazuju na prosječnog radnika. Iz tog razloga socijalno osiguranje će i dalje biti temelj mirovinskog planiranja za većinu ljudi.

- Doprinosi poslodavaca obvezuju se u programu socijalnog osiguranja. Poslodavci moraju odgovarati doprinosima zaposlenika u iznosu od 6,2% plaće do maksimalnog dohotka od 113 700 USD u 2013. godini, čime se udvostručuje ulaganje zaposlenika u njegove socijalne naknade. Međutim, doprinosi poslodavaca su dobrovoljni na privatnim mirovinskim ili štednim računima. Privatni planovi bez sudjelovanja poslodavaca podržavaju se isključivo doprinosima zaposlenika.

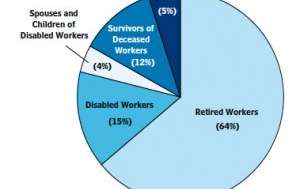

5. Socijalno osiguranje je samo program umirovljenja

Korisnici socijalne sigurnosti 2012

Korisnici socijalne sigurnosti 2012

Uprava socijalnog osiguranja

Prema Robertu M. Ballu, bivšem povjereniku za socijalnu sigurnost, program socijalnog osiguranja je „socijalno osiguranje“ osmišljeno kako bi se pomoglo ljudima „kada zarada prestane jer je jedan prestar za rad ili previše onesposobljen za rad ili zato što osoba koja prima plaću obitelj umire ili zato što nema posla ili kad postoje vanredni troškovi povezani s bolešću. " Motley Fool izražava ovo mišljenje govoreći kako socijalno osiguranje nije mirovinski plan, već je univerzalni program osiguranja koji štiti radnike, umirovljenike i njihove obitelji od nepoznatih života..

Iako se najveći dio mirovine osigurava umirovljenicima, slijede i sljedeći ljudi:

- Oni kojima je privremeno ili trajno ograničeno zapošljavanje s tjelesnom ili mentalnom invalidnošću. Takvi ljudi mogu primati mjesečne naknade putem invalidskog osiguranja.

- Oni koji su nehotice nezaposleni. Ti ljudi mogu primiti djelomičnu zamjenu dohotka do 39 tjedana ako imaju propisani iznos zaposlenja i zarade u određenom osnovnom razdoblju. Naknade za nezaposlene upravljaju države, ali se isplaćuju iz javnog fonda kojim upravlja socijalno osiguranje.

- Obveznici umrlih potpuno osiguranih radnika. Socijalno osiguranje pruža malu paušalnu smrtnu naknadu, kao i stalne naknade za djecu, uzdržavane roditelje i supružnike umrlih radnika.

Završna riječ

Je li naš sustav socijalnog osiguranja savršen? Ne, ali naši se čelnici slažu da je program socijalnog osiguranja, prema riječima Dwight-a D. Eisenhowera, "ključan za ekonomsku sigurnost američkog naroda." Harry S. Truman jednom je izjavio da "nije ni rupa ni sredstvo za pružanje ljudima nešto za ništa, već je zaradio i zajamčeno zakonom zemlje". A predsjednik John F. Kennedy je 30. lipnja 1961. rekao: „Program socijalnog osiguranja igra važnu ulogu u pružanju obitelji, djece i starijih osoba u vrijeme stresa. Ali ne može ostati statičan. Promjene u našem stanovništvu, u našim radnim navikama i životnom standardu zahtijevaju stalnu reviziju. "

Promjene u programu su potrebne i prepoznaju obje političke stranke, mada republikanci i demokrati imaju različita stajališta o odgovarajućim i potrebnim izmjenama i dopunama..

Što mislite - isplati li se socijalno osiguranje? Koje izmjene volite?